11/26일 어제 녹십자웰빙에 1천만원 들어갔고 현재 평단은 8994원이다.

지난번 분석글 정리해 놓은 게 이번 투자에 큰 역할을 한 것 같다.

↓ 녹십자웰빙 분석 1탄

2024.11.24 - [가치투자 기록관/미보유 종목] - [녹십자웰빙] 태반주사의 성장세를 보고 투자하자

무튼 이제 이놈의 일부를 소유하게 됐으니 더욱더 집요하게 추적해야겠다. 저번 게시글에서 9천원 이하에서 매수하고 싶다고 말했었는데 다행히 평단이 8자로 맞춰져서 뭔가 기뻤다 ㅎㅎ. 아마 다시 8자로 내려갈 수도 있다. 그때는 추가매수를 진행하려 한다. 오늘도 추가적으로 정리할 내용을 찾아보자.

● 오늘의 분석

나는 투자포인트가 명확한 주식을 좋아하는데 부끄럽게도 순전히 내 능력부족으로 인한 것이다.

그런 관점에서 볼 때 이 주식은 첫째도 라이넥 둘째도 라이넥이라 나의 취향을 저격했다.

모두가 다 알듯이 녹십자웰빙의 자랑할만한 무기는 "라이넥"이다.

이 아이템의 미래가 주가와 연동된다.

결국 미래에 라이넥이 얼마나 잘 팔릴 것인지만 체크하면 되는 주식이다.

일단 중국 승인까지는 완료됐다. 라이넥의 중국승인이 가장 강한 모멘텀이었는데 이게 지금 끝나버렸다. 그 결과 주가가 현재 9천원에서 멈춰있는 것이다. 이제 새로운 성장방향을 만들고 이슈화를 하기 전, 잠깐의 그 틈을 포착해야 한다. 실적은 계속 우상향 하고 있고 태반주사 시장 성장의 효과를 그대로 누리는 기업이기에 곧 시장은 기대감을 키울 것이다.

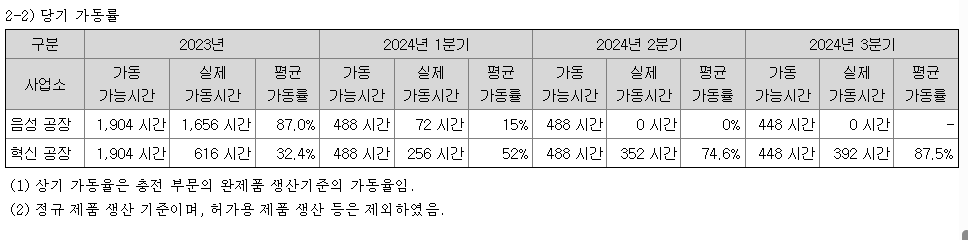

공장가동률은 아직 Capa가 50% 정도 남아있다. 이 기업은 왜 이렇게 증설을 했을까?

국내는 이미 시장을 다 점유한 상태이고 증설의 목적은 당연하게도 중국 진출이다.

너무나도 큰 중국시장을 대비해 이미 Capa는 확보했고, 아마 성장률에 따라 증설가능성도 있다.

→ 중국시장에 대한 확신이 없다면 이렇게 증설하지 못한다.

● 투자전략

현재 주가는 기업의 성장성과 확장성을 생각하면 저평가된 주가라고 생각한다.

힌트는 내부자 거래에 있다. (개인적인 생각) 분명하게 중국확장을 경영진이 믿고 있으며, 경영진이 매수한 가격 밑에서는 두려워할 필요가 없다고 생각한다.

앞으로 잘 부탁한다 녹십자웰빙

※ 내 마음이 흔들릴 때 참고할 List

1. 혁신공장증설 완료

2. 중국 하이난성 승인 완료 (제일 어려운 난제 해결)

3. 경영진 매입단가 9,000원~10,000원

4. 중국 내 필러 판매 --- 다음 포스팅에서 다뤄보자

글쓴이는 투자 전문가가 아니며, 모든 투자 결정의 책임은 자기 스스로에게 있습니다.

'가치투자 기록관 > 녹십자웰빙' 카테고리의 다른 글

| [녹십자웰빙] 태반주사의 성장세를 보고 투자하자 (3) | 2024.11.24 |

|---|