롯데웰푸드는 지난 1년 동안 꾸준히 관찰해왔던 종목이다.

2024년, K-FOOD 열풍에 힘입어 한때 주가가 20만 원을 돌파했으나, 현재는 10만 원대로 떨어졌다.

하지만 나는 요즘과 같은 하락장이 오히려 투자에 있어 가장 매력적인 시기라고 생각한다.

시장이 패닉 상태에 빠졌을 때야말로 숨은 보석을 발굴할 기회가 온다.

그래서 이번 기회에 롯데웰푸드의 투자 포인트를 다시 한 번 분석해 보았다.

● 투자 포인트

1. 성장기업이지만 주가는 역행

가장 먼저 주목할 부분은 인도 시장 공략이다.

최근 인도 출장 중 협력업체를 방문했을 때, 롯데 초코파이가 회의실 다과로 많이 보였다.

조사해보니, 인도에서는 롯데 초코파이가 국민 과자로 자리 잡고 있다고 한다. (우리나라와 달리 인도에서는 오리온보다 롯데가 더 인기가 높다)

이 말은, 롯데 초코파이가 인도에서 이미 브랜드 가치를 확립했고, 앞으로 빼빼로, 빙과류, 초콜릿 등 다양한 상품으로 매출을 확대할 수 있는 가능성이 크다는 뜻이다.

또한, 2025년 1분기에는 빙과 신공장이 가동될 예정이며, 이러한 빠른 움직임을 통해 내수 시장의 위축에 발 빠르게 대응하고 있다고 본다.

인도는 앞으로도 지속적으로 성장할 국가이기 때문에, 이는 곧 소비 증가로 이어질 것으로 기대된다.

2. 단기악재 발생으로 주가 하락

나는 악재로 인한 주가 하락이 오히려 좋은 기회라고 생각한다.

3분기 롯데웰푸드 리포트를 살펴보면, 대부분이 코코아 원가 상승을 이유로 목표 주가를 하향 조정했다. 하지만 코코아 원자재 가격이 영원히 상승할 수는 없다.

생산량을 늘린 국가들의 수확 시기가 다가오면, 가격은 자연스럽게 안정될 것이다.

코코아는 금이나 비트코인과 같은 자산이 아니다. 오히려 쌀이나 옥수수처럼 인간이 재배할 수 있는 식물이다. 따라서 시장 원리에 의해 결국 가격은 안정될 것이라 믿는다.

이처럼 중·단기 악재로 인해 주가가 떨어질 때가 매수의 기회다. 이때 매수한 후 장기적으로 보유한다면 높은 승률을 기대할 수 있다고 본다.

3. 무시할 수 없는 K-Food 열풍

최근 외국인들이 한국 식문화에 주목하기 시작했다.

불닭볶음면, 바나나맛 우유 등 글로벌 히트 상품이 하나둘씩 등장하고 있으며, 현재 롯데는 빼빼로를 차세대 히트 상품으로 선정한 듯 보인다.

현지 분위기를 살펴보면, 한국에 대한 관심이 서서히 높아지고 있는 상황이다. 다만, 아직은 중국과 일본 문화만큼 널리 알려지지 않았다는 의견도 있다.

이를 뒤집어 생각하면, 한국 식문화가 더 깊숙이 파고들 여지가 많다는 뜻이다.

롯데는 미국을 중심으로 글로벌 광고에 적극적으로 나서고 있으며, 이번 빼빼로데이에도 타임스퀘어 광고를 통해 대대적인 홍보를 진행했다.

다만, 광고 모델로 뉴진스를 기용한 것은 약간의 리스크가 아닐까 우려된다.

# 결론 및 투자계획

지금은 정말 매수하기 좋은 가격대라고 생각한다.

현재의 리스크는 크게 두 가지로 요약할 수 있다.

1. 생산 차질로 인한 코코아 가격 급등

2. 글로벌 경기 침체로 인한 소비 둔화 (특히 내수 시장에서의 타격)

하지만 이 두 가지 리스크가 기업의 펀더멘탈을 크게 훼손할 수준은 아니다.

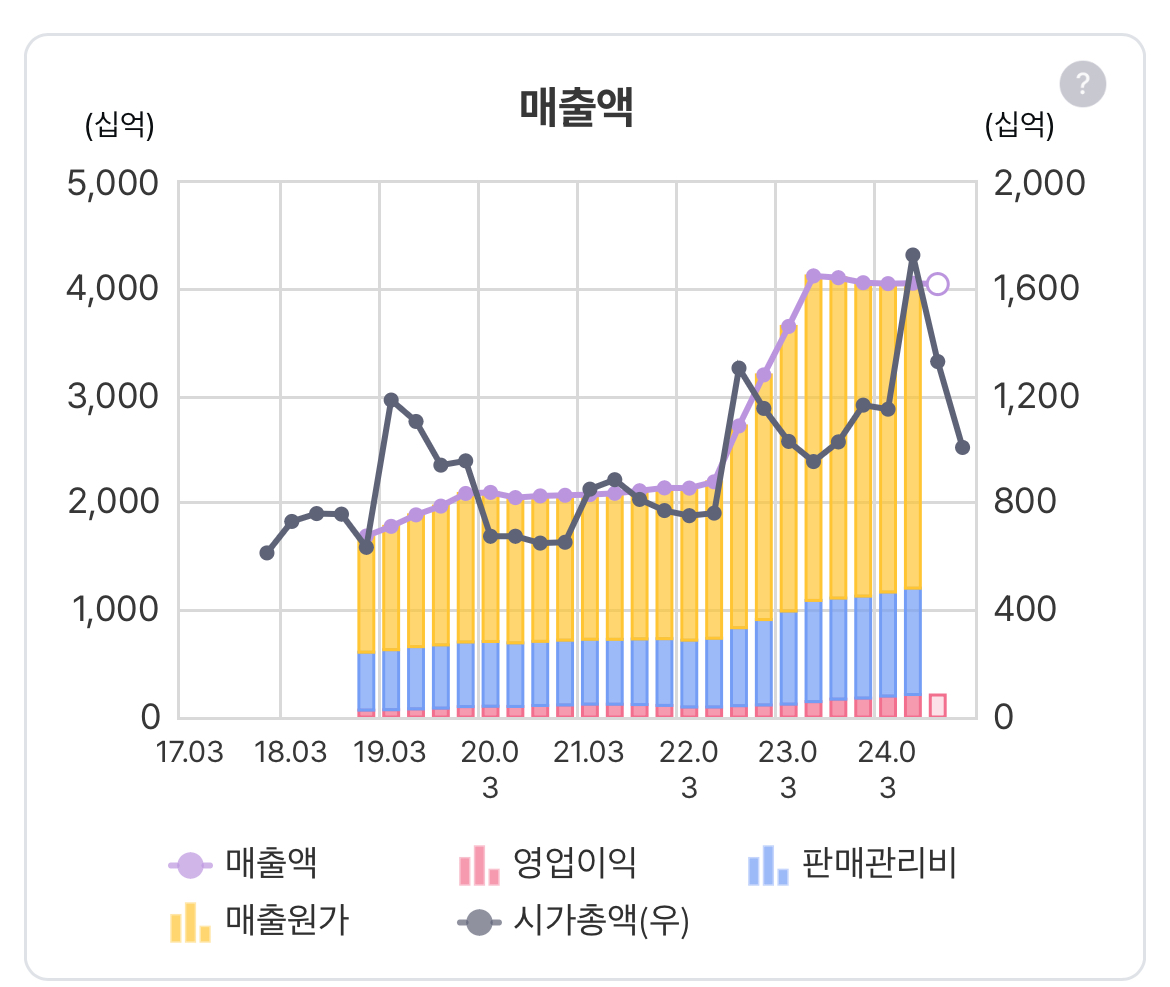

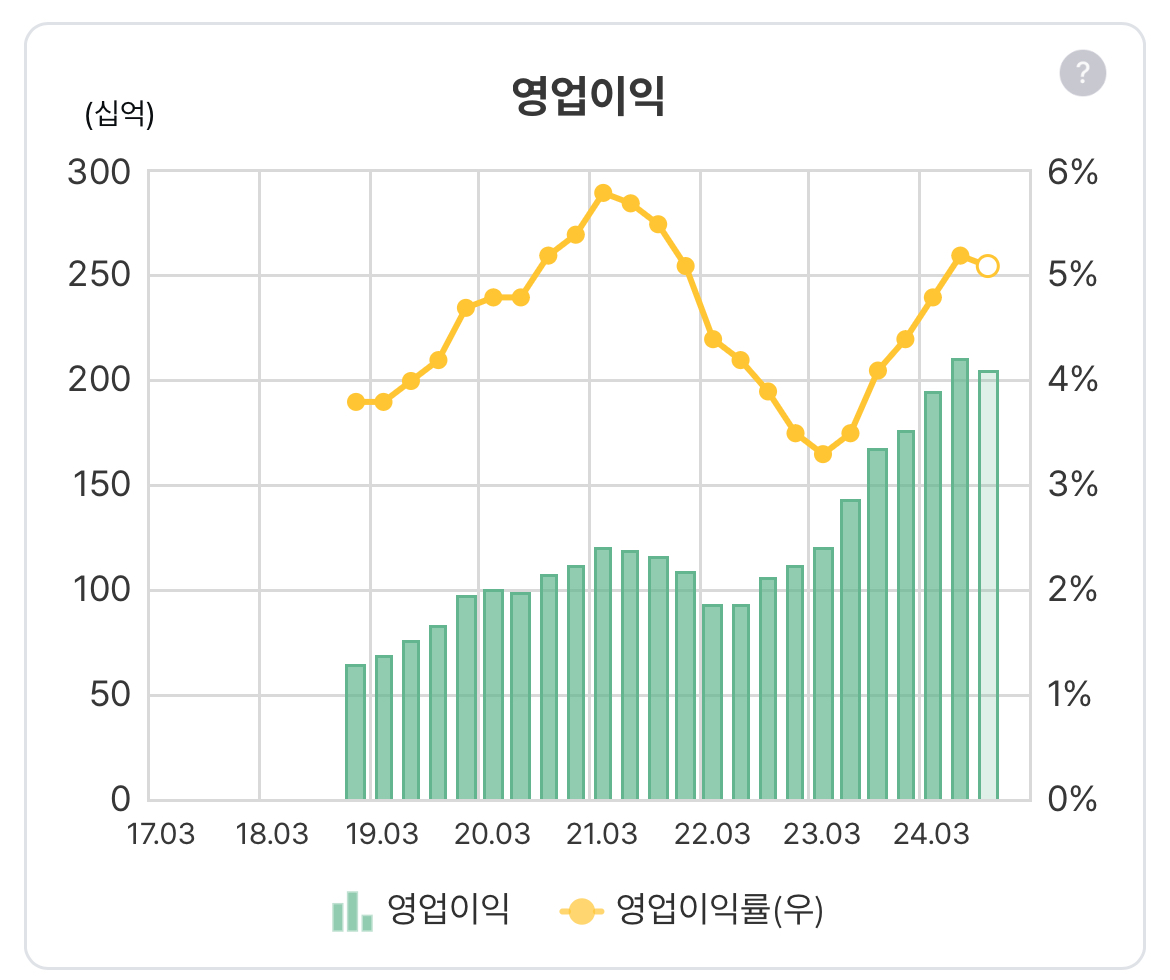

현재 주가는 FPER 기준 약 5배 수준이며, 올해 영업이익은 2,000억 원 이상을 기록할 것으로 예상된다. 이를 감안하면 시가총액 1.5조 원까지는 무난히 도달할 수 있을 것으로 본다.

조만간 자금이 확보되면 매수한 후 다시 한 번 이 종목에 대해 글을 쓸 계획이다.

글쓴이는 투자 전문가가 아니며, 모든 투자 결정의 책임은 자기 스스로에게 있습니다.

'가치투자 기록관 > 미보유 종목' 카테고리의 다른 글

| [메리츠금융지주] 한국의 버크셔해서웨이로 성장한 기업 (5) | 2024.11.19 |

|---|---|

| [네오위즈 분석] 한국에 콘솔게임 개발사가 많아졌으면 좋겠어 (21) | 2024.11.17 |

| [동성화인텍 분석] LNG 보냉제 전문기업 (트럼프 수혜주) (16) | 2024.11.16 |

| [DS단석 분석] 급등주 심리싸움에서 완패한 후기 (2) | 2024.11.13 |

| [인카금융서비스 분석] GA(보험 대리점) 중에는 너가 제일이야 (11) | 2024.11.11 |